Cartão de crédito consignado

Contrate um empréstimo com o limite do seu cartão de crédito consignado com taxas 10x menores do que os cartões tradicionais

Margem adicional de 5% a 15%

Regulamentado pelo Banco Central

Ideal para quem busca dinheiro extra com juros mais baixos que linhas de crédito comuns

Sem consulta SPC/Serasa

Cartão de crédito sem juros abusivos

O cartão de crédito consignado é ideal para quem não possui margem disponível para empréstimo e está cansado de pagar juros abusivos em cartões tradicionais.

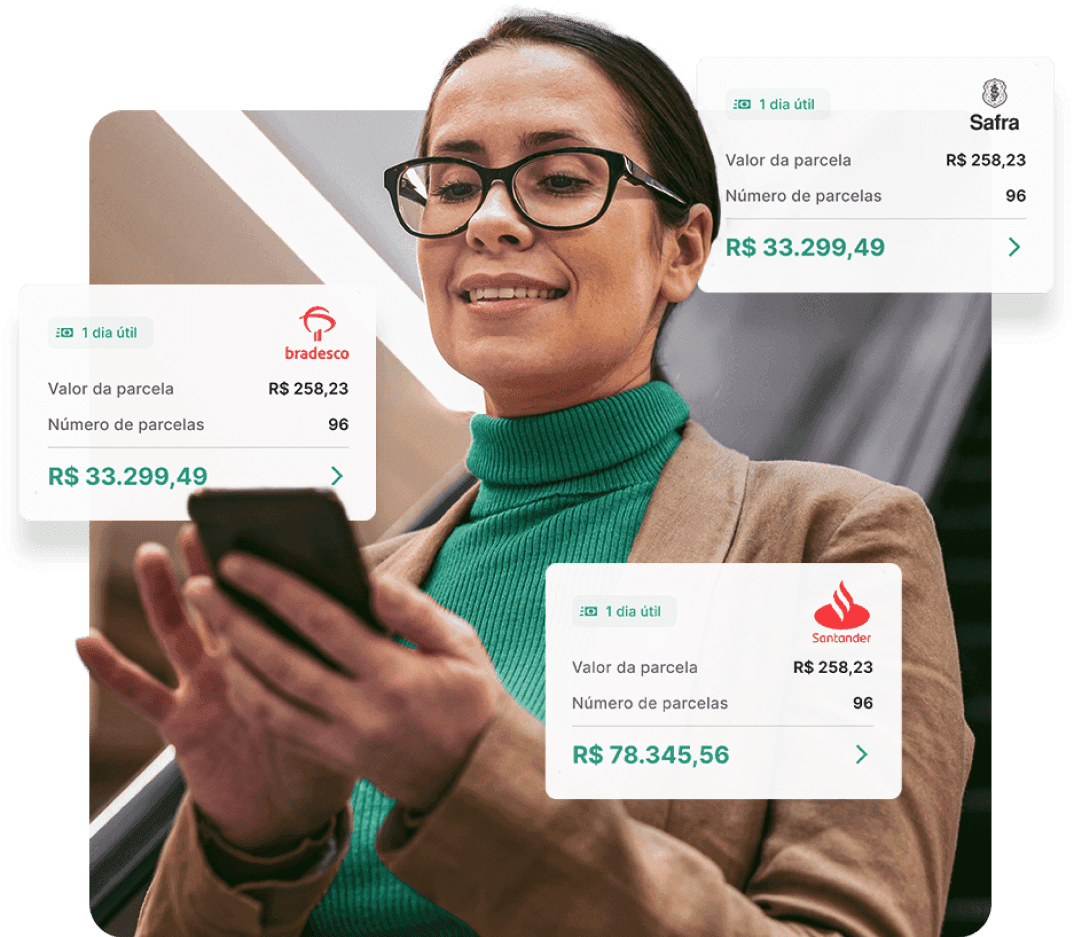

Compare e veja como o cartão consignado é mais barato na Konsi

Enquanto os cartões tradicionais lideram em taxas de juros abusivas e burocracia, o cartão consignado te oferece aprovação rápida com preço justo.

Cartão consignado na Konsi

3% a 5% a.m.

Cartões tradicionais

36% a.m.*

Como funciona o Cartão Consignado?

O Cartão Consignado é como um cartão de crédito tradicional, mas com uma grande vantagem: parte do valor da sua fatura é descontado automaticamente do seu salário ou benefício.

Cartão Consignado com

mais vantagens

Juros 10x menores

Sem taxas abusivas impostas por outros cartões de crédito tradicionais

*Fonte: Banco CentralCartão de crédito para negativado

O nome sujo não é obstáculo para conseguir um cartão de crédito consignado.

Margem extra para cartão

Melhor opção para quem já utilizou toda a margem disponível para empréstimo e outros cartões.

Simulação online

No app, você simula online de forma gratuita e sem compromisso.

Cartão entregue em 30 dias

O cartão físico é entregue em até 30 dias após a aprovação da sua solicitação.

Anuidade zero

Você não precisa se preocupar com taxas adicionais. Sem cobrança de anuidade, o cartão é uma opção econômica e acessível

Quem pode contratar

Cartão Consignado?

O cartão de crédito consignado está disponível para:

- Empréstimo consignado para servidores de Santa Catarina

- Empréstimo consignado para servidores de Alagoas

- Empréstimo consignado para servidores do Paraná

- Empréstimo consignado para servidores de Pernambuco

- Empréstimo consignado para servidores de Minas Gerais

- Empréstimo consignado para servidores da Bahia

- Empréstimo consignado para servidores estaduais do Rio de Janeiro

- Empréstimo consignado para servidores estaduais São Paulo

Aposentado e Pensionista

Servidor federal

Trabalhador CLT

Servidor estadual

Servidor municipal

Para conferir as regras específicas do seu convênio para contratação de Cartão Consignado, baixe o app Konsi.

Já economizamos mais de R$ 10 milhões para os nossos clientes.

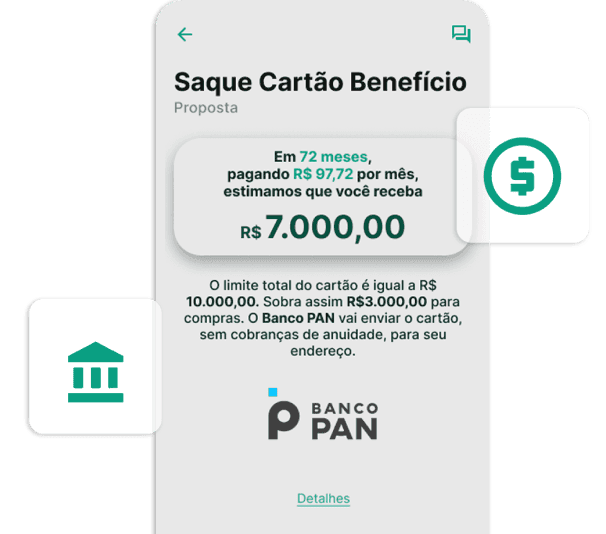

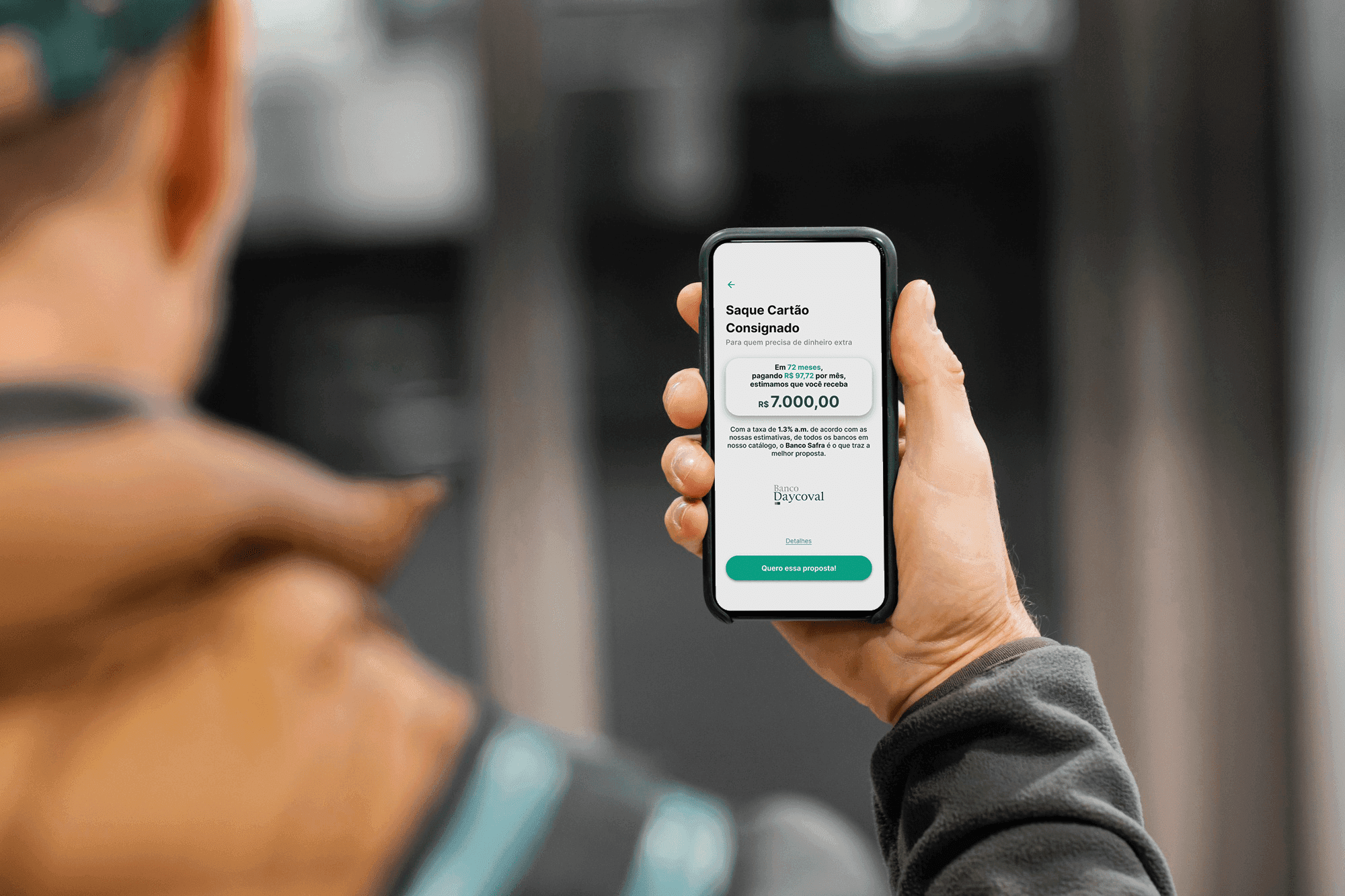

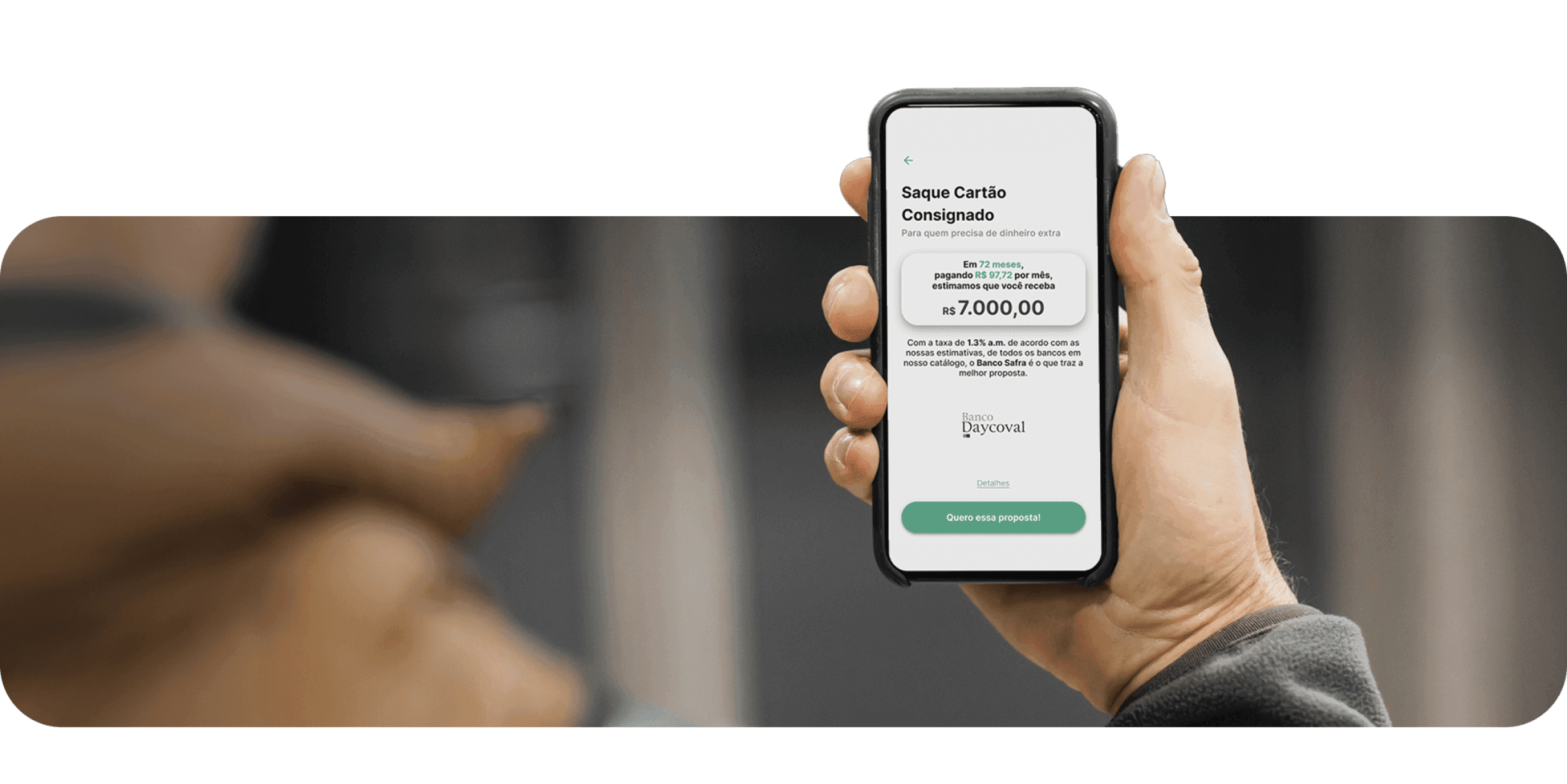

Como contratar o Saque Cartão Benefício na Konsi?

Acesse o app da Konsi

Após o cadastro, o aplicativo te mostra suas oportunidades de crédito.

Veja a opinião de quem já contou com a gente:

Você também pode garantir um crédito justo com a Konsi.

"Comecei a manter uma rotina de sempre consultar o aplicativo para ver as oportunidades de empréstimos, reduções de parcelas, refinanciamentos… Tudo que preciso é só entrar no app e consigo resolver."

"Comecei a manter uma rotina de sempre consultar o aplicativo para ver as oportunidades de empréstimos, reduções de parcelas, refinanciamentos… Tudo que preciso é só entrar no app e consigo resolver." "O app consegue reunir entre as instituições aquela que melhor traz resultado e deixar o consumidor tranquilo para escolher a opção."

"O app consegue reunir entre as instituições aquela que melhor traz resultado e deixar o consumidor tranquilo para escolher a opção."- "Minha experiência com o aplicativo foi excelente, foi tudo muito rápido, acompanhamento da equipe e preocupação."

Luana Guimarães

Luana Guimarães - "Um bálsamo na vida de quem tem e de quem pretende contratar um empréstimo consignado."

Rafael Linhares

Rafael Linhares

Outros serviços

Crédito seguro, transparente e que cabe no seu bolso. Você pode simular em tempo real o seu empréstimo e escolher a opção que mais funciona pra você.

Perguntas frequentes

O que é cartão consignado?

O cartão consignado é uma modalidade de crédito exclusiva para aposentados, pensionistas do INSS e servidores públicos. Ele funciona como um cartão de crédito convencional, mas com taxas de juros reduzidas e uma parcela mínima da fatura descontada diretamente na folha de pagamento ou benefício.

Ideal para quem já utilizou toda a margem para empréstimos, o cartão consignado oferece um limite de crédito rotativo e pode incluir a possibilidade de saques em dinheiro.

Como funciona o cartão consignado?

O funcionamento do cartão consignado é simples:

- Compras e pagamentos: Você pode usar o cartão para compras em lojas físicas ou online, assim como um cartão tradicional.

- Desconto direto na folha: Uma porcentagem fixa da sua fatura (geralmente a parcela mínima) é descontada diretamente do seu salário ou benefício. -** Fatura residual**: O restante do valor da fatura pode ser pago via boleto ou acumulado para o próximo mês.

O cartão consignado é uma opção vantajosa porque oferece taxas de juros até 5x menores do que as praticadas por cartões convencionais.

Como é feito o pagamento do cartão de crédito consignado?

O pagamento do cartão consignado é dividido em duas partes:

- Parcela mínima automática: Uma parte da fatura, chamada de parcela consignável, é descontada diretamente do salário ou benefício.

- Saldo residual: O valor restante pode ser quitado por boleto bancário, aplicativos ou diretamente no banco emissor. Se a fatura não for paga integralmente, o saldo residual será financiado, sujeito a juros.

Como aumentar o limite do cartão de crédito consignado?

Para aumentar o limite do cartão consignado, é necessário que sua margem consignável permita novos créditos. Veja como fazer:

- Verifique sua margem disponível: Consulte sua margem consignável no app Konsi.

- Solicite mais crédito: No app, é possível conferir se existem novas oportunidades disponíveis para você. Ou, ainda você pode entrar em contato com a instituição financeira responsável pelo cartão e pedir uma reavaliação do limite.

- Atualize seus dados: Certifique-se de que sua renda e convênio estão corretamente registrados para evitar inconsistências no processo. Se a margem consignável estiver comprometida, você pode optar por amortizar débitos ou renegociar o contrato.

Como desbloquear o cartão consignado?

O desbloqueio do cartão consignado pode ser feito de forma rápida pelos canais de atendimento da instituição financeira emissora. Siga estas etapas:

- Receba o cartão físico: Após a aprovação, o cartão será enviado ao endereço cadastrado. -** Acesse o app ou telefone**: Utilize o aplicativo do banco emissor ou ligue para a central de atendimento. Depois do desbloqueio, o cartão estará pronto para uso imediato.

Como ver o saldo do cartão consignado?

Você pode acompanhar o saldo do cartão consignado de várias formas:

- App do banco emissor: Confira o limite disponível e a fatura detalhada diretamente no aplicativo.

- Internet banking: Acesse sua conta pelo site do banco.

- Central de atendimento: Ligue para o suporte e peça informações atualizadas sobre seu saldo e limite disponível. Manter o controle do saldo ajuda a evitar gastos acima do limite e facilita o planejamento financeiro.

Como cancelar o desconto de cartão consignado?

O cancelamento do desconto do cartão consignado exige que o contrato seja encerrado. Veja como proceder:

- **Quitar o saldo devedor: **Antes de cancelar o cartão, é necessário pagar a fatura completa, incluindo eventuais financiamentos.

- **Solicite o cancelamento: **Entre em contato com o banco emissor e peça o encerramento do contrato.

- Formalize o pedido: Envie um documento assinado solicitando o cancelamento do desconto consignado.

- **Acompanhe o processo: **Confirme se o desconto foi encerrado na folha de pagamento ou no benefício. Em caso de dificuldades, você pode registrar uma reclamação nos canais oficiais da instituição financeira.

Na mídia

Novidades do blog

Empréstimo Consignado

Empréstimo ConsignadoEmpresa pode recusar empréstimo consignado? Veja as regras

30/07/2026Tempo de Leitura 4 minutos- Notícias

Prova de vida INSS: regras atualizadas

Como funciona o processo de verificação automática e guia para evitar cair em golpes.

01/08/2026 - Notícias

Antecipação salarial: o que é, como funciona e como o trabalhador pode conseguir

Entenda o que é antecipação salarial, como funciona e como solicitar na sua empresa. Saiba também a diferença para o empréstimo consignado e o que fazer quando a empresa não oferece esse benefício.

24/07/2026 - Notícias

Desbloqueio benefício INSS: como fazer

Entenda como funciona o bloqueio preventivo e bloqueio de pagamento. Lista de documentos necessários para o desbloqueio.

24/07/2026